Pada tahun 2023, keseluruhan dagangan pasaran kok petroleum import adalah lemah, dan lebihan bekalan kok petroleum import terus melebihi permintaan sepanjang tahun disebabkan oleh ketibaan pesanan yang berterusan daripada pedagang import. Memandangkan harga kok petroleum domestik terus jatuh, harga kok import jelas terbalik, dan inventori spot di pelabuhan telah meningkat ke paras tertinggi baharu dalam beberapa tahun kebelakangan ini.

Sejak tahun 2023, kok petroleum spot di pelabuhan terus terkumpul, sentiasa mencipta rekod tertinggi. Sehingga Disember, jumlah inventori kok petroleum pelabuhan ialah 4.674 juta tan, peningkatan sebanyak 2.183 juta tan atau 87.64%.

Pada separuh pertama tahun 2023, sejumlah besar kok petroleum yang diimport terus mencapai pasaran domestik, dengan sejumlah 9,685,400 tan import kok petroleum, peningkatan sebanyak 2,805,200 tan atau 41.7%. Pada separuh pertama tahun ini, dengan ketibaan kok import di pasaran domestik, dan kebanyakan pesanan persatuan jangka panjang harga tinggi, disebabkan oleh kos sumber domestik yang tinggi, tiada kelebihan, prestasi permintaan hiliran adalah rendah, kelajuan penghantaran kok import adalah lebih perlahan, percanggahan lebihan bekalan di pasaran menjadi tumpuan, ditambah pula dengan keengganan pedagang untuk menjual yang kuat, inventori spot pelabuhan pernah meningkat kepada lebih daripada 5.5 juta tan.

Pada separuh kedua tahun ini, dengan kemasukan pasaran permintaan domestik yang berhati-hati dan turun naik harga kok domestik yang rendah, penghantaran keseluruhan kok petroleum yang diimport adalah lemah, dan inventori pelabuhan dikekalkan pada lebih daripada 4.3 juta tan. Pada suku keempat, disebabkan oleh harga kok import yang tinggi dan penyongsangan serius kos ketibaan baharu di pelabuhan, keengganan pedagang untuk menjual dan beberapa kok petroleum domestik harga rendah mempunyai operasi pelabuhan, inventori spot pelabuhan meningkat semula kepada kira-kira 4.6 juta tan. Sokongan permintaan pasaran kok span yang diimport tidak baik, impak penghantaran oleh sumber domestik pelabuhan utara menjadi perlahan, operasi kok petroleum jangka panjang yang tinggi. Di sepanjang sungai dan di China Selatan, kok pelet dan beberapa kok bahan api sulfur tinggi dihantar oleh permintaan hiliran, dan pedagang secara aktif menghantar inventori pelabuhan sedikit berkurangan.

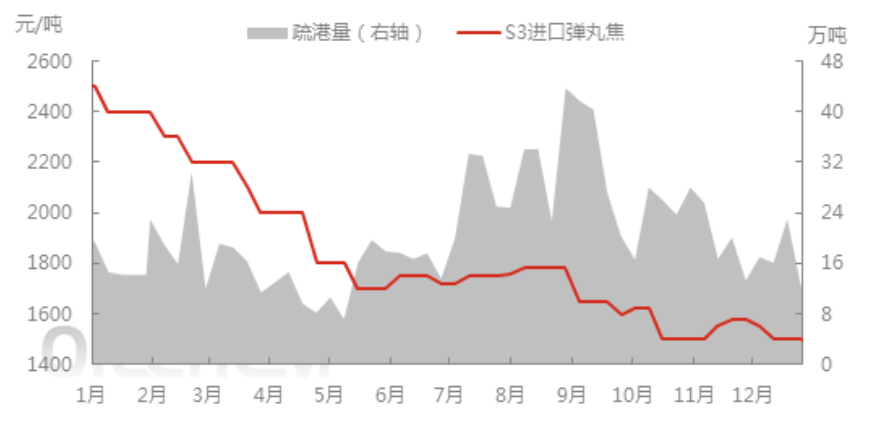

Pada separuh pertama tahun ini, harga kok tembakan import menurun daripada 2,500 yuan/tan pada awal tahun kepada 1,700 yuan/tan, harga kok domestik juga terus menurun, pasaran kok petroleum merosot, kadar penghantaran keseluruhan kok petroleum spot di pelabuhan menjadi perlahan, dan jumlah pelabuhan mingguan pelabuhan utama adalah kira-kira 100,000 hingga 300,000 tan. Pada separuh kedua tahun ini, dengan ketibaan kok import kos rendah di pasaran domestik, penghantaran lindung nilai harga spot pelabuhan bertambah baik, dan penghantaran kok petroleum mingguan di pelabuhan utama meningkat kepada kira-kira 420,000 tan, tetapi harga kok petroleum import meningkat secara keseluruhan yang lemah dikekalkan pada 1500 yuan/tan.

Ramalan pasaran masa hadapan:

Pada bulan Januari, pasaran kok petroleum domestik diniagakan dengan baik, dan harga transaksi telah meningkatkan jumlah kok petroleum spot yang ditandatangani di pelabuhan. Sehingga pertengahan Januari, jumlah kok petroleum mingguan di pelabuhan mencapai kira-kira 310,000 tan, dan inventori kok petroleum menurun kepada kira-kira 4.5 juta tan. Longhong Information mendapati bahawa jumlah kok petroleum yang dijangka tiba di Hong Kong pada suku pertama telah berkurangan dengan ketara, dan terjejas oleh peristiwa antarabangsa, beberapa pengangkutan laluan telah disekat, kos tambahan seperti premium pengangkutan kok import dan masa pengangkutan meningkat, dan kos plat luar kok petroleum terus meningkat.

Dijangkakan pada akhir Januari, kebanyakan kok petroleum pelabuhan akan melaksanakan jumlah kontrak pesanan, dan inventori spot pelabuhan akan terus menurun secara perlahan disebabkan oleh penurunan jumlah kok petroleum yang diimport.

Masa siaran: 22 Jan-2024